選択制確定拠出年金(401k)とは?

選択制確定拠出年金(401k)は、個人の所得税と住民税を節税しながら年金の積み立てができる、企業型確定拠出年金(401k)を活用した福利厚生制度です。

中小企業のハードルとなってきた年金の積立金を企業が捻出するのではなく、従業員自らが給与の中から財形貯蓄のような形で拠出するので、制度運営費用を除いて企業の資金負担がありません。

また、従業員の掛け金は、社会保険料の算定対象外となりますので、その分企業も個人も社会保険料の削減が実現します。

選択制確定拠出年金(401k)の利点

選択制確定拠出年金(401k)は掛け金拠出時、運用期間、受給時に税制の優遇措置が設けられていることから、非課税で効率的に老後資金を準備できます。

選択制確定拠出年金(401k)の節税効果

掛け金拠出

![]()

・掛け金は給与所得として扱われないため、所得税・住民税が掛かりません。(企業は損金算入)

また、社会保険料の対象外となります。

運用時

![]()

・運用益は非課税です。

・退職年金等(選択制確定拠出年金)の積立金は特別法人税等の対象となりますが、現在課税停止中です。

給付時

![]()

・60歳以降に受け取る老齢給付金には控除が適用され、控除額の範囲内で税負担の軽減となります。

一時金受取:退職所得控除 年金受取:公的年金等控除

選択制確定拠出年金(401k)のメリット

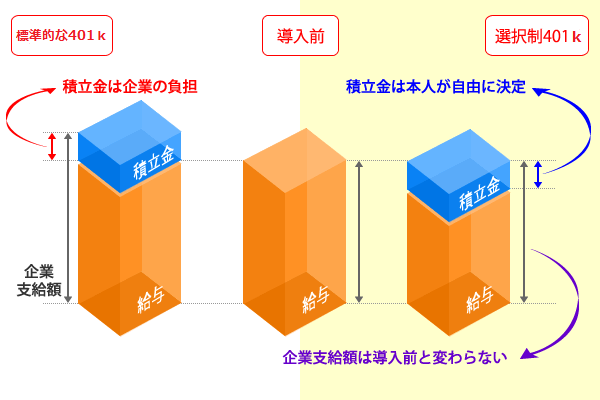

選択制確定拠出年金(401k)導入時の従来型との比較

- 企業が従業員に支払う給与の総額は変わらない。

- 従業員の個人の年金積立は、企業の社会保険料削減に繋がる。

- 従業員の個人の年金積立総額は、本人が選択できる。(途中で変更可)

- 従業員本人は社会保険料の削減や節税をしながら、個人の年金積立ができる。

ご注意点

- 原則60歳まで途中の引出し、脱退はできません。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受取可能年齢が繰り下がります。

- 従業員の皆様が自ら運用指図を行い、受取額は運用成果によって異なります。

- 運営管理手数料の負担が発生します。

ライフプランの相談などファイナンシャルプランナーがサポートします。

活用のご提案

選択制確定拠出年金(401k)を活用し、社会保険料を削減する方法をご提案いたします。

選択制確定拠出年金(401k)は、税制優遇を受けながら有利に資産形成ができる企業型確定拠出年金を活用した福利厚生制度で、従業員にメリットを提供しながらコスト削減が実現します。

エフピーサポートは、確定拠出年金(401k)にご興味のある企業様や、社会保険料削減の方法を模索する経営者様の強い味方となるべく、サポートしてまいります。

お気軽にご相談ください。

<お問い合わせ・取扱代理店>

有限会社 エフピーサポート

〒963-0201 郡山市並木2丁目13番2号

TEL 024-922-6988 / FAX 024-922-7003

- 有限会社 エフピーサポートは、商品提携機関の代理人であり、運営管理機関の代理人ではありません。

- このホームページは、2016年10月時点の制度・税制をもとに作成しています。

- 無料で退職金・年金コンサルティングを実施しております。

- このホームページは企業型確定拠出年金(401k)の説明および制度導入のおすすめを目的として作成されたものです。確定拠出年金(401k)の導入にあたっては、運営管理機関とご相談ください。